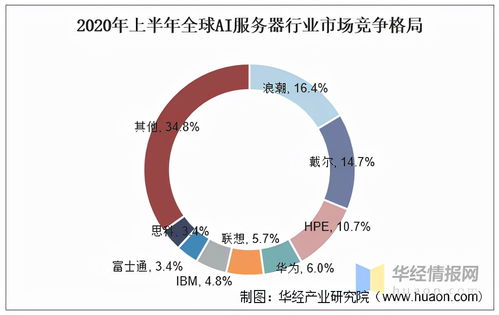

隨著全球數(shù)字化和智能化進(jìn)程加速,人工智能服務(wù)器作為算力基礎(chǔ)設(shè)施的核心載體,已成為驅(qū)動科技創(chuàng)新和產(chǎn)業(yè)升級的關(guān)鍵引擎。權(quán)威互聯(lián)網(wǎng)數(shù)據(jù)服務(wù)報告揭示,中國服務(wù)器廠商浪潮(Inspur)在人工智能服務(wù)器領(lǐng)域的全球市場份額已位居第一,這一標(biāo)志性成就不僅反映了中國科技企業(yè)的崛起,也預(yù)示著全球算力市場格局的深刻變革。

一、市場格局:浪潮領(lǐng)跑,全球競爭加劇

根據(jù)最新市場調(diào)研數(shù)據(jù),浪潮在人工智能服務(wù)器市場以顯著優(yōu)勢領(lǐng)跑。其成功源于多方面的戰(zhàn)略布局:在技術(shù)層面,浪潮深度融合AI加速芯片(如GPU、FPGA、ASIC)與高性能服務(wù)器架構(gòu),推出了一系列面向訓(xùn)練和推理場景的優(yōu)化產(chǎn)品;在生態(tài)層面,與主流AI框架、算法公司和云服務(wù)商建立了緊密合作;在應(yīng)用層面,深入金融、制造、交通、科研等垂直行業(yè),提供定制化解決方案。與此全球市場中,戴爾、慧與(HPE)、聯(lián)想等國際廠商緊隨其后,而中國其他廠商如華為、新華三等也在快速崛起,市場競爭呈現(xiàn)多元化、白熱化態(tài)勢。

二、驅(qū)動因素:數(shù)據(jù)服務(wù)需求爆發(fā)與政策支持

人工智能服務(wù)器市場的快速增長,根本動力來自于全球范圍內(nèi)數(shù)據(jù)服務(wù)需求的井噴。互聯(lián)網(wǎng)、云計算、大數(shù)據(jù)及物聯(lián)網(wǎng)的融合發(fā)展,催生了海量數(shù)據(jù)處理和智能分析需求。特別是在自動駕駛、自然語言處理、科學(xué)計算、元宇宙等前沿領(lǐng)域,對高并發(fā)、低延遲、高能效的AI算力提出了極致要求。與此中國“新基建”、“東數(shù)西算”等國家戰(zhàn)略的推進(jìn),為本土服務(wù)器產(chǎn)業(yè)提供了強(qiáng)大的政策支持和市場機(jī)遇,助力浪潮等企業(yè)實現(xiàn)技術(shù)突破與市場拓展。

三、技術(shù)趨勢:異構(gòu)計算、綠色節(jié)能與軟硬協(xié)同

未來人工智能服務(wù)器的發(fā)展將呈現(xiàn)三大趨勢:異構(gòu)計算成為主流,CPU、GPU、DPU、NPU等多元算力芯片協(xié)同工作,以應(yīng)對不同AI負(fù)載;隨著算力規(guī)模擴(kuò)大,功耗與散熱問題日益突出,液冷、高效電源等綠色節(jié)能技術(shù)將成為產(chǎn)品競爭力的關(guān)鍵;軟硬一體化協(xié)同優(yōu)化愈發(fā)重要,從芯片、服務(wù)器到集群的縱向整合,以及與AI軟件棧的橫向耦合,將成為提升整體算力效率的核心。

四、挑戰(zhàn)與展望:供應(yīng)鏈安全與全球布局

盡管浪潮登頂全球第一,但挑戰(zhàn)依然存在。全球半導(dǎo)體供應(yīng)鏈的不確定性、高端AI芯片的獲取限制、國際市場競爭的復(fù)雜性,都是中國廠商需要持續(xù)應(yīng)對的課題。人工智能服務(wù)器市場將持續(xù)高速增長。浪潮等領(lǐng)先企業(yè)需在強(qiáng)化自主創(chuàng)新能力、保障供應(yīng)鏈安全的進(jìn)一步深化全球市場布局,通過開放合作構(gòu)建更完善的產(chǎn)業(yè)生態(tài)。而隨著邊緣計算、AI-as-a-Service等新模式興起,服務(wù)器形態(tài)與商業(yè)模式也將不斷演進(jìn),為整個數(shù)據(jù)服務(wù)產(chǎn)業(yè)注入新的活力。

結(jié)論:浪潮的全球登頂是中國在信息技術(shù)領(lǐng)域長期投入與創(chuàng)新積累的縮影。人工智能服務(wù)器作為智能世界的“動力心臟”,其市場格局的變遷不僅關(guān)乎企業(yè)競爭,更影響著全球數(shù)字經(jīng)濟(jì)的發(fā)展軌跡。在數(shù)據(jù)服務(wù)需求持續(xù)爆發(fā)的背景下,以浪潮為代表的中國力量,正通過技術(shù)、產(chǎn)品與生態(tài)的全面突破,在全球算力競賽中扮演越來越重要的角色。